Muore la piccola agenzia. Nasce una realtà articolata, basata sulla cooperazione fra diversi attori e punti di contatto. Questa l’evoluzione del digital nel mercato assicurativo, un fenomeno cresciuto a fatica, e in modo diverso, rispetto ad altri comparti.

“Se nel canale bancario – conferma Paolo Gatelli, research manager di Cetif – la digitalizzazione ha investito principalmente servizi a basso valore aggiunto, nel caso delle compagnie, dopo una prima fase che ha previsto l’automazione dei processi operativi, si è scelto di digitalizzare servizi a più alto valore aggiunto. Estendendo poi il digital anche ai processi assuntivi e liquidativi. Ma non solo”.

Questo resta un concetto riduttivo alla luce delle enormi potenzialità che digital e multicanalità offrono. “Gli strumenti on line facilitano il lavoro dell’agente e creano occasioni di upselling: a titolo esemplificativo, il preventivatore fornisce informazioni al potenziale cliente, per poi veicolarlo verso l’agenzia di riferimento o, ancora, il social, aiuta a migliorare la relazione quotidiana con il cliente”.

L'AGENTE OPERA IN SINERGIA

Il digitale è un valore aggiunto di cui oggi anche gli intermediari tradizionali sono consapevoli e a cui ricorrono in modo proattivo, ricercando risorse e figure che li aiutino nell’utilizzo ottimale degli strumenti digitali. “Gli agenti sembrano aver sposato l’antico adagio che recita: se non puoi battere il tuo nemico, unisciti a lui. E così, se prima temeva che il canale on line fosse il suo antagonista, oggi lo considera uno strumento per conoscere meglio il suo cliente”.

Ora, l’agente capisce che il digital non è più un’imposizione del Governo, ma un’opportunità. “E sa – conferma Gatelli – che va superato il concetto di antitesi: non si tratta più del fatto che il cliente preferisca la compagnia diretta a quella tradizionale, ma di sfruttare una sinergia fra diversi attori, in cui ogni canale, mezzo e strumento va utilizzato per innovare e interagire sia con l’assicurato che con la compagnia”.

A conferma di questo cambiamento di approccio da parte del canale distributivo per eccellenza, arriva una survey effettuata dal Cetif su 1500 agenti Anapa, avente come tema l’utilizzo dei social, da cui emerge che questo è considerato un ottimo strumento di ampliamento del bacino di clientela e della distribuzione del prodotto assicurativo (secondo il 66% degli intervistati). “Gli agenti – sottolinea Gatelli – richiedono adeguati piani formativi per sfruttare le potenzialità dei social network in termini di fidelizzazione della clientela (63%), il 40% vuole implementare sistemi di quick quotation sui social network e il 60% vuole attivare account sui principali social network per il contatto diretto”.

LA FRONTIERA DELL'INTERNET OF THINGS

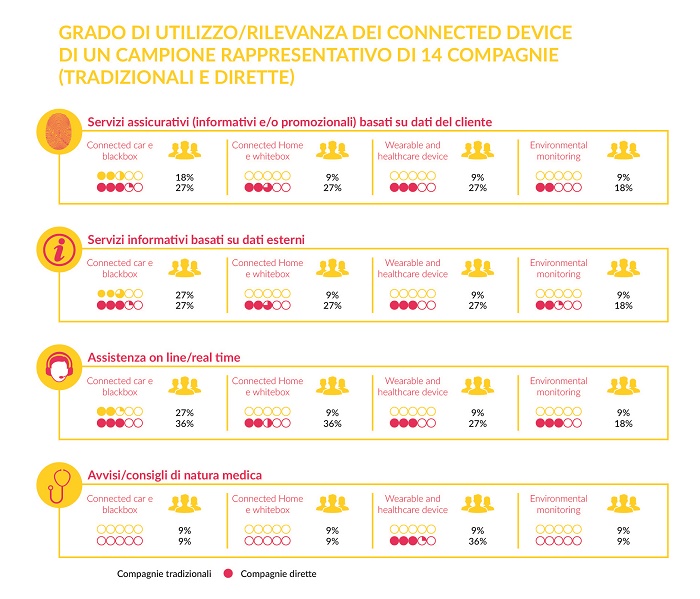

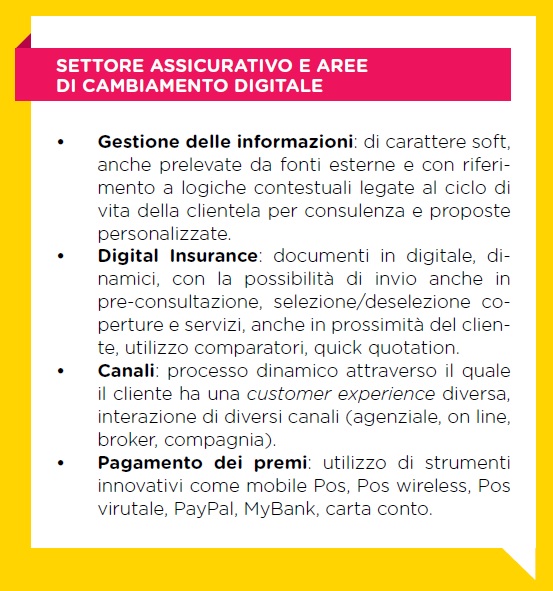

In tema digital, l’altra frontiera è quella dei connected device: wearable device, blackbox, whitebox, domotica, sensori perimetrali e videosorveglianza, smartphone. “Su questo scenario cambia la prospettiva: dalla logica liquidativa si passa a quella preventiva e di assistenza, quindi non aspetto più l’evento sinistroso, ma utilizzo le informazioni che arrivano dai dispositivi e mi adopero affinché il sinistro non si verifichi, laddove è meglio rassicurare il cliente piuttosto che risarcire un danno”.

AVVICINARE IL CLIENTE

Il ricorso alle informazioni cambia il prodotto assicurativo, la dinamica del pricing e le logiche attuariali, prima basate su fattori standard e limitati, come genere, età e attitudine al fumo. Grazie ai dati che ricevo dai device, posso premiare il cliente sportivo per il suo comportamento virtuoso o le sue performance, così come l’assicurato che guida in modo prudente; e ancora, posso proteggere, assistere e tutelare l’anziano nei suoi spostamenti, nei check up guidandolo nell’utilizzo delle strutture convenzionate. “In tutti i casi, la prospettiva del digital è instaurare una relazione con il cliente sempre più personalizzata, in ottica di prevenzione, assistenza, vicinanza e un pricing più rispondente alle singole esigenze, utilizzando molteplici punti di contatto che consentono di intrattenere un contatto quotidiano. Questo è l’obiettivo dei device ed è qui che lo strumento connesso trova la sua realizzazione: avvicinare il cliente alla compagnia, renderne più frequente e precisa la relazione, ma anche aumentare il dialogo tra la rete e la compagnia”.

L'AGENZIA PROATTIVA

Le evoluzioni non si fermano qui. L’altro forte cambiamento riguarda il modello agenziale: “la piccola realtà familiare da un milione di euro di portafoglio va scomparendo; l’agenzia non è più quella del rinnovo, ma una realtà imprenditoriale propositiva a proattiva che offre prodotti con forte componente consulenziale: si va verso un business di offerta in cui è l’intermediario che va dal cliente, dopo averne studiato i comportamenti e aver formulato una proposta tarata sulle sue esigenze”.

Spesso, però, l’intermediario non è in grado di utilizzare e gestire i dati del cliente, ma dovrà farne uso per mettere a punto la migliore consulenza. “Ecco, quindi, che l’agenzia non è più un’entità padronale e monolitica, ma opera in modalità collaborativa, laddove ognuno ha una competenza e un ruolo diverso: c’è chi gestisce il portafoglio prodotti, chi sviluppa soluzioni per aziende, chi coordina le risorse”.

CHI HA PAURA DELLA DISINTERMEDIAZIONE?

Questo modello cooperativo ha permesso di superare lo spauracchio della disintermediazione. Ora, prevale nuovamente la centralità dell’agente, anche grazie alle rassicurazioni che arrivano dalle mandanti, le quali continuano a considerare gli intermediari tradizionali il fulcro delle loro strategie, al valore della professionalità e consulenza verso il cliente e grazie ai dati rassicuranti, laddove il mercato auto delle dirette non supera il 10%. “Non da ultimo, l’evidenza dei fatti: nonostante i volumi limitati dei canali alternativi, a oggi non sono solo i giovani a rivolgersi al web, ma anche gli utenti anziani. A riprova del fatto che il canale on line è lo strumento che tutti vogliono. E questo – conclude Gatelli – ormai, anche gli agenti lo sanno bene”.

In definitiva, quindi, la tendenza verso l’innovazione non può essere fermata e digital, social e connected device sono ormai strumenti indispensabili e sinergici.

© RIPRODUZIONE RISERVATA